La déclaration 2035 : définition & mode de fonctionnement en 2023

Au moment où approche la déclaration de vos revenus, si vous avez des ‘’ BNC ‘’, c’est-à-dire des bénéfices non commerciaux,

vous êtes peut-être soumis à la déclaration contrôlée ? D’où l’utilisation du ‘’ formulaire n° 2035 ‘’ !

Comment s’y prendre ?

Généralement ce sont les professions libérales qui relèvent systématiquement de ce régime. Ayant des recettes de l’exercice dernier ou avant dernier supérieures au seuil de 72 600 € HT, vous êtes obligatoirement soumis au régime de la déclaration contrôlée !

Notez que certaines activités y sont soumises même sans atteindre le seuil de 72 600 € HT !

Optimisez la gestion de vos déclarations contrôlées ainsi que les annexes grâce à nos fonctionnalités pratiques et ergonomiques

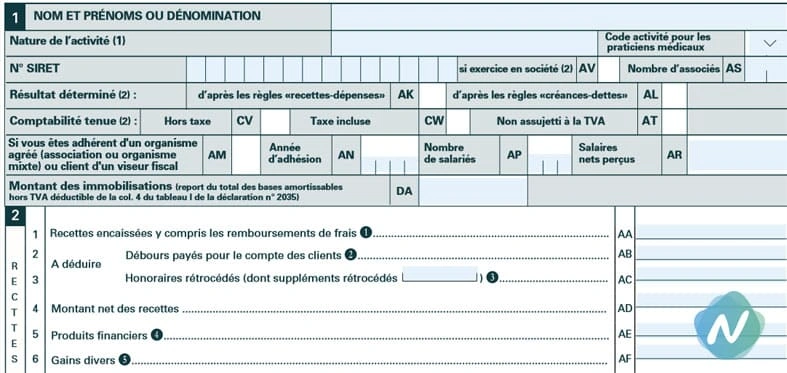

‘’ Remplissez votre déclaration 2035 en évitant les erreurs courantes commises sur le formulaire télétransmis ‘’

La déclaration 2035 : définition, obligation et mode opératoire ?

La déclaration 2035 ainsi que ses annexes sont éditées par l’administration fiscale. Une liasse fiscale que chaque entreprise relevant des bénéfices non commerciaux doit transmettre tous les ans à l’administration fiscale. Et ce, afin de déterminer l’impôt sur le revenu, le compte de résultat fiscal et par la même occasion le résultat BNC imposable.

Que ce soit pour la déclaration n° 2035, pour le formulaire annexe « n ° 2035 A » ou encore pour formulaire annexe « n ° 2035 B », la télétransmission doit se faire au plus tard le 2 éme jour ouvré qui suit le jour de la fête du travail (c’est-à-dire le 1er Mai de chaque année).

Notez que l’administration fiscale met à votre disposition un délai supplémentaire d’une quinzaine de jours !

Afin d’éviter toute erreur au niveau des calculs de votre résultat imposable, il vaut mieux recourir aux services de spécialistes dans le domaine tels que les experts-comptables. Sinon, vous pouvez recourir aux organismes de gestion agréés par l’État.

Bref, la déclaration 2035 s’applique aux entreprises qui ne sont pas concernées par l’impôt sur les sociétés et dont l’activité est soumise au régime des bénéfices non commerciaux.

Hormis les micros-entrepreneurs et les autoentrepreneurs, toute entreprise ou profession libérale relevant de la déclaration contrôlée doit également transmettre les formulaires annexes.

Une notice est mise à votre disposition sur impots.gouv.fr, et ce, afin de vous assister dans le remplissage du formulaire n° 2035 !

Où est-ce que vous pouvez récupérer le formulaire n° 2035 pour votre déclaration d’impôt ?

Le « formulaire n ° 2035 SD Cerfa 11176 » correspondant à la déclaration 2035 est téléchargeable via l’espace professionnel qui vous est dédié sur le site gouvernemental impots.gouv.fr.

Le dépôt de la 2035 ainsi que ses annexes ne peut se faire qu’en ligne.

Télé-déclarez et télé-transmettez les résultats BNC imposables de votre profession libérale :

- Soit en optant pour le procédé automatisé « d’échange de formulaires informatisés » (l’EFI)

- Soit en optant pour le procédé de « l’échange des données informatisées/Transfert des données fiscales et comptables » (EDI/TDFC), et ce, par le biais de votre expert comptable en ligne

Les formulaires annexes de la 2035 : en savoir plus ?

Le formulaire 2035 BK ainsi que le formulaire 2035 AK vous permettent de détailler toutes les données relatives à votre résultat.

Le formulaire 2035 GK et le formulaire 2035 FK vous permettent de rajouter toutes les précisions concernant vos participations, vos filiales ainsi que votre capital social.

Le formulaire 2035 E vous aide à effectuer les bons calculs quant au plafond de la cotisation de votre contribution économique territoriale, et ce, selon la valeur ajoutée (Vous devez retirer l’imprimé relatif au formulaire 2035 E auprès de votre bureau des impôts).

Les formulaires des annexes A et B détaillent vos charges et vos recettes.

Quelles sont les professions libérales concernées par la déclaration contrôlée des BNC ?

Nous vous listons ci-dessous les professions libérales qui sont obligatoirement soumises à la déclaration 2035 des bénéfices non commerciaux :

- Les professions libérales

- Les contribuables ayant des revenus de propriétés industrielles

- Les contribuables avec des bénéfices provenant de productions littéraires, nous parlons ici des droits d’auteurs, mais également des revenus artistiques, des revenus scientifiques ou encore ceux de la pratique d’un sport)

- Les professionnels non commerciaux ayant des revenus accessoires comme étant un prolongement d’activité

- Les officiers ministériels et publics ayant des bénéfices de charge ou d’office ( tels que les commissaires-priseurs, les notaires, les huissiers…)

- Les agents transparents et les intermédiaires travaillant au nom de leurs clients et pour leur compte

- Les prêtres

Vous êtes soumis au régime de la 2035 contrôlée ? Quelles sont documents nécessaires pour clôturer votre déclaration ?

Relevant du régime de la déclaration contrôlée, vous êtes dans l’obligation de respecter certaines règles dans votre suivi comptable, à savoir :

- L’établissement annuel des comptes à chaque fin d’exercice

- La tenue d’un livre-journal

- La tenue d’un inventaire annuel

- La tenue d’un grand livre

- La tenue d’un livre d’inventaire

- La déclaration des bénéfices

- La déclaration de la TVA

- Les factures qui incluent la TVA

Confiez votre clôture fiscale à Noly Compta et bénéficiez d’une expertise solide dans le domaine !

Assurez-vous une clôture fiscale conforme et sans erreur !

Comment bien calculer le bénéfice à déclarer sur le formulaire 2035 ?

‘’ Le résultat imposable à déclarer sur la 2035 ‘’ = ‘’ les recettes encaissées de l’année civile ‘’ – ‘’ dépenses liées à l’activité de la même année civile ‘’.

Bien évidemment, le but étant de diminuer votre bénéfice imposable, vous ne pouvez prendre en compte et déduire que les dépenses liées à l’exercice de votre profession, à savoir :

- Les impôts professionnels (sans tenir compte des pénalités)

- Les frais de déplacement

- Les frais de repas et de réception (sans bien sûr en abuser !),

- Les frais d’assurance et de charges sociales

- Les frais d’installation (de premier établissement)

- Les publicités

- Les honoraires

- Les achats de fournitures et de produits revendus

- Les frais de vos locaux professionnels (le dépôt de garantie ou le bail n’est déductible que s’il est définitivement acquis par le bailleur)

- Les achats de mobiliers et de matériels

- Les frais de location d’équipements et de matériel

- Les frais de personnel, les rémunérations ainsi que les charges sociales

- Les commissions, les vacations ainsi que les honoraires rétrocédés (il faut remplir une déclaration spéciale)

N.B :

Au cas où les dépenses > aux recettes : Le déficit peut être imputable sur les 6 années à venir !

Vous voulez savoir comment passer de la déclaration 2035 à la déclaration 2042-C PRO ? Consultez Noly Compta et trouvez toutes les réponses à vos questions !

Préparez sereinement votre déclaration 2035 du résultat des BNC grâce à nos documents automatisés

‘’ Faites le choix de la simplicité avec les solutions comptables en ligne de Noly Compta ‘’

Quelles sont les erreurs à ne pas commettre ?

Noly Compta, votre expert-comptable en ligne, vous aiguille sur les erreurs classiques et communes à ne pas commettre lors de cette déclaration 2035.

- Ne déclarez pas l’ensemble de vos opérations mais uniquement vos recettes professionnelles ;

- Ne déclarez que votre part déductible de votre CSG (contribution sociale généralisée). La fraction non déductible ne doit donc pas figurer sur la déclaration 2035 ;

- Ne cumulez pas les frais de véhicule et le barème kilométrique. En effet, la déduction des frais de véhicule peut se faire par ces deux moyens mais il est en revanche impossible de cumuler les deux. Il conviendra donc de choisir l’un de ces deux modes de déduction ;

- Ne déclarez pas de dépenses qui ne sont pas déductibles ! En effet, une erreur courante est de penser pouvoir déduire ses achats de vêtements alors que seuls les vêtements professionnels le sont (exemple : blouse de travail, robe d’avocat, etc …). Source https://www.senat.fr/questions/base/2003/qSEQ030708359.html#:~:text=Les%20d%C3%A9penses%20vestimentaires%20ne%20sont,robe%20port%C3%A9e%20par%20les%20avocats.

En outre, les dépenses non professionnelles ne peuvent être déduites : l’impôt sur le revenu, coupe chez le coiffeur, etc…

- Tenez votre registre d’immobilisation correctement pour ne pas fausser le calcul de votre amortissement. En effet, e registre des immobilisations liste l’ensemble de vos biens professionnels immobilisés et aide au calcul des amortissements. Dès lors, n’oubliez pas d’entrer (faute de jouir de la première année d’amortissement) ou de sortir une immobilisation de votre registre (à défaut, l’amortissement d’un bien censée être sortie du registre peut être considéré comme frauduleux).

Vous avez fait une erreur ou vous pensez en avoir fait une ?

Pas de panique, sachez qu’une erreur n’est pas définitive et qu’elle peut être rectifiée via une déclaration rectificative :).

En tout état de cause, sachez que Noly Compta s’occupe de votre déclaration 2035 :). Oubliez les risques d’erreurs , cabinet expert comptable en ligne s’occupe de tout.

Optez pour un accompagnement d’expert ! Profitez de nos 14 jours d’essai afin de découvrir notre solution !

Administrator